Le crédit d’impôt relatif à l’investissement et à l’innovation (C3i)

Dans le cadre de la présentation du Point sur la situation économique et financière du Québec de l’automne 2023, le ministère des Finances du Québec a émis un bulletin d’information qui énonçait diverses modifications au C3i.

Dans le cas où une société acquière des biens pouvant se qualifier de « fabrication et transformation » au sens fiscal ou du matériel informatique (incluant un progiciel de gestion), il est possible d’avoir accès à certains avantages fiscaux importants, dont le C3i.

À titre de rappel, le C3i permet aux sociétés qui investissent dans des biens neufs, se qualifiant de « fabrication et transformation » et dont le coût unitaire excède le seuil d’exclusion de 12 500 $, d’obtenir un crédit d’impôt remboursable variant entre 20 % et 40 % pour la portion excédant ce seuil. Il est aussi possible d’obtenir ce crédit d’impôt à l’achat de matériel informatique (incluant les progiciels de gestion) mais dans ce cas-ci, le seuil d’exclusion est de 5 000 $.

En raison de l’échéance à venir du crédit d’impôt, prévue le 31 décembre 2024, et de la fin de la bonification temporaire des taux, prévue le 31 décembre 2023, le ministère des Finances du Québec a apporté des modifications au C3i.

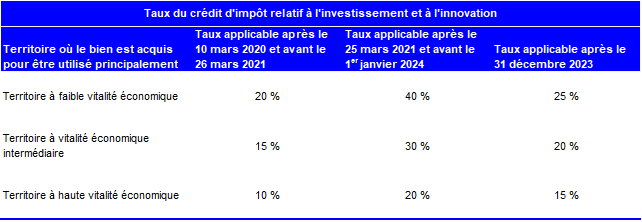

Plus précisément, les modifications consistent à :

- Prolonger le crédit d’impôt pour une période additionnelle de cinq ans, soit jusqu’au 1er janvier 2030.

- Bonifier les taux qui seront applicables à partir du 1er janvier 2024 (voir le tableau ici-bas).

- Rendre le crédit d’impôt entièrement remboursable pour l’ensemble des sociétés admissibles.

- Raccourcir la période pour laquelle le plafond cumulatif de 100 millions de dollars est calculé, soit 5 ans à 4 ans.

- Assouplir certaines modalités de réclamation du crédit d’impôt.

De façon sommaire, les taux du crédit d’impôt relatif à l’investissement et à l’innovation sont modifiés de la façon suivante :

Abolition de la déduction additionnelle pour amortissement de 30 %

Toujours dans le cadre de la présentation du Point sur la situation économique et financière du Québec de l’automne 2023, le ministère des Finances du Québec a annoncé l’abolition de la déduction additionnelle pour amortissement de 30 % à compter du 1er janvier 2024.

Ainsi, seulement le matériel de fabrication ou de transformation, le matériel de production d’énergie propre, le matériel électronique universel de traitement de l’information (c’est-à-dire, le matériel informatique) et les propriétés intellectuelles admissibles qui remplissent les conditions de la déduction et qui auront été acquis au plus tard le 31 décembre 2023 pourront donner droit à la déduction additionnelle. De façon sommaire, le bien admissible doit être neuf au moment de son acquisition et être utilisé principalement au Québec pendant une période minimale de 730 jours.

Fin de la mesure de la passation en charges immédiate de biens amortissables

(Pour tous les détails de cette mesure, nous vous référons à notre publication du mois de novembre 2022)

La passation en charges immédiate a été annoncée par le gouvernement fédéral lors de son budget 2021. Grâce à cette mesure, les entreprises admissibles peuvent réclamer jusqu’à 1,5 million de dollars en dépenses d’amortissement sur les biens admissibles.

L’objectif de cette mesure est d’offrir une déduction accélérée temporaire pour encourager les investissements des petites et moyennes entreprises canadiennes.

Dans le cas des sociétés par actions, l’incitatif est temporaire et s’applique aux biens admissibles acquis après le 18 avril 2021 et prêts à être mis en service avant le 1er janvier 2024.

Dans les autres cas, soit les particuliers et les sociétés de personnes canadiennes dont tous les membres sont des particuliers, les biens admissibles doivent être acquis après le 31 décembre 2021 et prêts à être mis en service avant le 1er janvier 2025.

Les sociétés par actions ne seront plus admissibles à cet avantage pour les acquisitions faites après le 31 décembre 2023. N’oubliez pas d’en profiter d’ici là!

Réduction progressive de l’incitatif à l’investissement accéléré

Depuis 2018, plusieurs règles avantageuses ont été mises en place relativement à l’amortissement. Ces règles permettent d’amortir plus rapidement le coût de certains investissements. Il faut toutefois s’assurer que les biens respectent certaines conditions, soit :

- D’une part, est acquis par le contribuable après le 20 novembre 2018 et devenir prêt à être mis en service avant 2028.

- D’autre part, répondent à l’une des conditions suivantes :

- Le bien n’a pas fait l’objet d’une déduction pour amortissement ou d’une perte finale par une autre personne ou société de personnes.

- Le bien n’a pas été transféré au contribuable en vertu d’un « roulement » avec report d’impôt et n’a pas été la propriété du contribuable ou d’une personne ayant un lien de dépendance avec le contribuable.

Ces règles seront abolies de façon progressive entre les 1er janvier 2024 et 31 décembre 2027. En effet, à compter de 2024, il y aura abolition de la majoration de l’amortissement et un maintien de la suspension de la règle du demi-taux (cette règle vise à limiter l’amortissement à 50 % du taux prévu de la catégorie fiscale dans l’année d’acquisition d’une immobilisation). Pour les acquisitions après le 31 décembre 2027, la règle de demi-taux d’amortissement sera à nouveau en vigueur.

Plusieurs catégories fiscales sont admissibles à cette mesure. Pour illustrer l’avantage d’acquérir un bien avant le 31 décembre 2023, prenant l’exemple d’un équipement de la catégorie 8 qui possède un taux de déduction pour amortissement (DPA) de 20 %. D’ici le 31 décembre 2023, le taux de DPA pour une acquisition de l’année sera de 30 %. Entre 2024 et 2027, il sera de 20 %. Enfin, à compter du 1er janvier 2028, le taux de 10 % s’appliquera sur une acquisition de cette catégorie. En sommaire, cette mesure devance la DPA et permet d’économiser de l’impôt plus tôt.

Conclusion

Considérant ces récentes nouvelles, nous encourageons les sociétés et les particuliers qui sont en affaires, et les sociétés de personnes canadiennes qui sont actuellement dans un processus d’investissement, d’acquérir et de mettre en service leurs biens admissibles rapidement afin de profiter au maximum des avantages fiscaux encore disponibles.

Pour en savoir davantage, contactez notre équipe de fiscalistes au 1 866 833-2114.