Nouveautés – Paie 2026

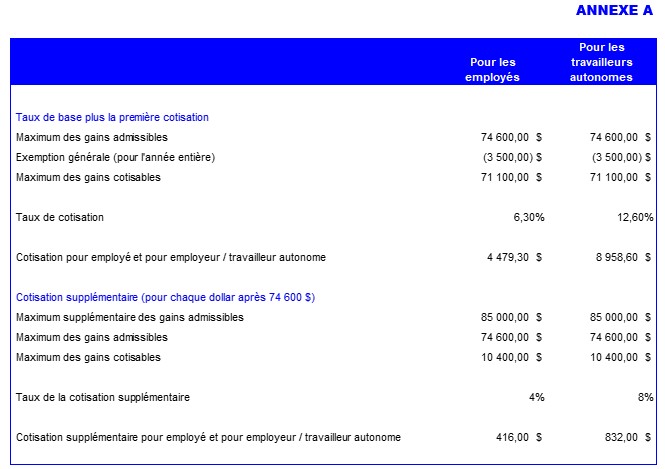

La dernière mise à jour économique du Québec publiée le 25 novembre 2025 apporte des changements au Régime de rentes du Québec (RRQ) avec un nouveau taux à considérer pour les paies de 2026. Le taux de cotisation pour la partie qui n’excède pas le maximum des gains admissibles ouvrant droit à pension (MGAP) passera de 6,40 % à 6,30 % (composé du taux de base de 5,30 % plus le taux de la première cotisation supplémentaire de 1 %). La cotisation supplémentaire est demeurée à 4 %.

Ceci aura aussi un impact pour les travailleurs autonomes. Rappelons-nous que les travailleurs autonomes cotisent l’équivalent de la portion de l’employé plus celle de l’employeur pour le RRQ.

Vous trouverez à l’annexe A (employés et travailleurs autonomes) un tableau permettant de visualiser concrètement les nouveaux taux et montants à considérer pour 2026.

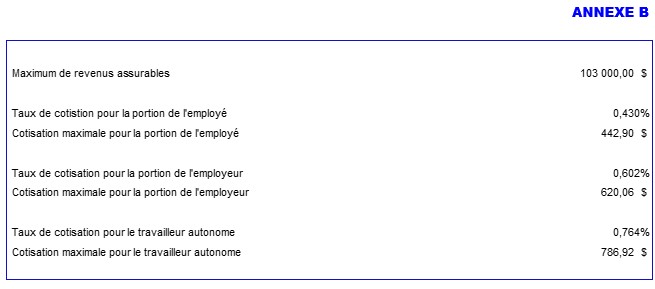

Une autre annonce de la mise à jour économique est celle de la diminution du taux concernant le Régime québécois d’assurance parentale (RQAP). Le taux passera pour la portion de l’employé de 0,494 % à 0,430 %, pour la portion de l’employeur de 0,694 % à 0,602 % et pour les travailleurs autonomes de 0,878 % à 0,764 %.

Vous trouverez à l’annexe B (employés et travailleurs autonomes) un tableau permettant de visualiser concrètement les nouveaux taux et montants à considérer pour 2026.

Dernier point pour la mise à jour économique concernant les déductions à la source, il y aura congé temporaire de la cotisation au Fonds des services de santé (FSS) pour les secteurs agricoles, forestiers et des pêcheries pour les années civiles 2026 et 2027. Le critère de détermination est d’avoir plus de 50 % de la masse salariale attribuable à l’un des secteurs d’activités présentés par l’un des codes SCIAN suivants : 111, 112, 113, 1141, 321111 et 32211. Cette mesure est applicable aux employeurs et aux travailleurs autonomes.

Pour les T4, T4A, relevés 1 – 2025

Rien de nouveau n’a été annoncé pour la prochaine période de production. Bonne nouvelle, car rappelons-nous des difficultés de transmission des feuillets 2024!

Avantage imposable automobile

Saviez-vous que si l’employeur met une automobile à la disposition de l’employé pour un usage personnel, il est de sa responsabilité de calculer un avantage imposable?

L’avantage imposable automobile au Québec est un aspect fiscal encore trop inconnu ou mal interprété qui correspond à la valeur que l’employé doit inclure dans son revenu imposable lorsqu’il bénéficie d’une automobile fournie par son employeur et qu’il en fait un usage personnel. Qu’est-ce qu’un usage personnel? Tout trajet qui n’est pas lié directement à l’emploi est considéré comme personnel :

- Exemples typiques :

- Aller au travail depuis son domicile (même si l’employeur exige l’utilisation du véhicule).

- Courses personnelles et vacances.

- Vous êtes de garde et devez ramener le véhicule à la maison, le trajet domicile-travail reste personnel.

Saviez-vous que la tenue d’un registre de déplacement est obligatoire et que la Loi sur les impôts (Québec) prévoit une présomption? Un véhicule mis à disposition est réputé être utilisé à des fins personnelles pour 20 004 km par année, sauf si vous tenez un registre détaillé avec les informations suivantes : date, lieu de départ et destination, motif et nombre de kilomètres pour chaque déplacement.

Connaissez-vous la différence entre l’avantage imposable automobile et l’allocation automobile? C’est simple, lorsque l’employé utilise son propre véhicule pour des déplacements professionnels, l’employeur verse une allocation pour couvrir les frais (essence, réparation automobile, assurance, etc.). Si l’allocation respecte les taux communiqués par les autorités fiscales, elle est non imposable pour l’employé.

Taux 2025 (on est en attente des taux pour 2026) :

- 0,72 $ / km pour les premiers 5 000 km.

- 0,66 $ / km pour les km supplémentaires.

La tenue d’un registre pour le remboursement de ces kilomètres est fortement recommandée pour garantir l’admissibilité.

Nouvelle obligation de déclaration des honoraires dans l’industrie du camionnage

Sous peine de pénalités, les entreprises du secteur du camionnage doivent, à compter de l’année 2025, déclarer les paiements pour services faits à une autre société privée sous contrôle canadien œuvrant dans le secteur du camionnage. À cet effet, une entreprise du secteur du camionnage est une entreprise qui tire plus de 50 % de ses revenus d’activités de camionnage. Au fédéral, un feuillet T4A est à produire seulement lorsque la valeur des services est supérieure à 500 $ au cours de l’année civile. Un tel seuil n’est pas prévu au Québec et donc un relevé 1 doit être produit dans tous les cas. Les feuillets T4A et relevés 1 pour l’année 2025 sont à produire au plus tard le 2 mars 2026 (le 28 février 2026 étant un samedi).

N’hésitez pas à discuter avec votre professionnel pour savoir ce qui s’applique à votre situation ainsi que le calcul, l’imposition, l’application des taxes à la consommation et la comptabilisation dans votre logiciel de comptabilité.

Bonne première paie de 2026 et bonne saison de production de feuillets fiscaux 2025!

Pour en savoir davantage, contactez Marilyn Doyon ou Gabrielle Côté, certification ainsi que le service de fiscalité au 1 866 833-2114.